对于个人养老金来说, 最重要的是保值能抵御通胀,安全,同时还要能够实现资产增值,个人认为没有比标普500(S&P 500)指数基金更合适的了。

为什么这么说呢,我们先来看一下

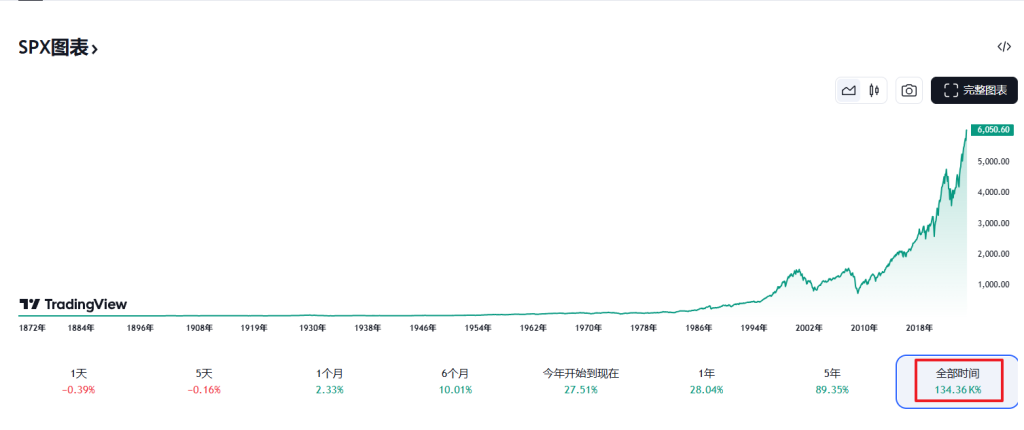

标普500的走势图和历史数据,

自1872年来的历史图表,自1872年以来,涨幅134.36k%

近5年来的历史图表,近5年涨幅89.35%

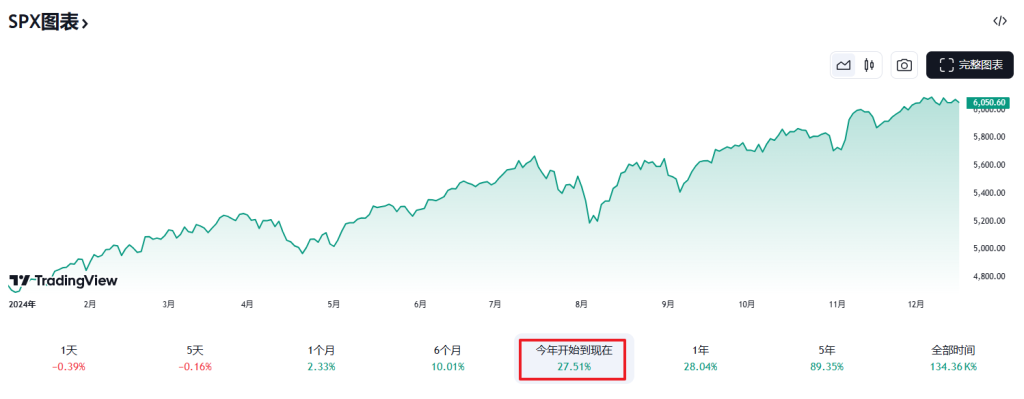

自2024年以来,涨幅27.51%

关键时期:

在过去80年中,标普500指数经历了多次显著的波动,以下是其中一些关键时期:

1980年-1982年:受高通胀和经济衰退影响,市场出现下跌。

1987年10月19日(黑色星期一):标普500指数单日下跌20.5%,创历史最大单日跌幅。

1990年7月-10月:受海湾战争和经济衰退影响,指数下跌近20%。

2000年-2002年:互联网泡沫破裂导致指数下跌约49%。

2007年-2009年:全球金融危机期间,指数下跌约57%。

2020年初:新冠疫情引发市场恐慌,指数短期内大幅下跌,但随后迅速反弹。

总体而言,

尽管经历了多次市场波动,标普500指数在过去80年中呈现出长期增长趋势,体现了美国经济的持续发展和企业盈利能力的提升。

再来看一下,标普500的成分股选股标准

标普500(S&P 500)的选股标准主要由标普道琼斯指数公司(S&P Dow Jones Indices)制定,用于衡量美国大型公司的表现。以下是标普500成分股的主要选股标准:

1. 市值

- 公司必须是大型公司,市值(Market Capitalization)必须达到一定的最低要求。

- 当前标准(截至近期)是市值至少 140亿美元。

2. 流动性

- 流动性要求高:股票的交易量必须足够大。

- 具体要求包括:最近12个月内,股票的日均交易金额(Annual Dollar Value Traded to Float-Adjusted Market Cap)至少达到30%。

3. 财务状况

- 公司必须具备良好的财务健康状况:

- 最近四个季度的累计财务业绩为正利润(Positive Earnings)。

- 财报数据需准确可靠并符合公认会计准则(GAAP)。

4. 公司类型

- 必须是一家以普通股形式存在的公司,以下公司类型通常不包括在内:

- 封闭式基金

- ETF(交易型开放式指数基金)

- 主动管理型投资工具

- 不包括优先股、有限合伙企业(LP)或特定信托公司(如REIT的一些类型)。

5. 行业代表性

- 标普500指数旨在覆盖广泛的行业和经济部门,因此,选股也会考虑行业代表性,以保持指数的多样化和均衡性。

6. 总部所在地

- 公司必须总部位于美国,并在美国主要交易所(如纽约证券交易所或纳斯达克)上市。

7. 流通股比例

- 公司必须拥有足够比例的流通股,通常至少50%的股票必须可供公开交易。

- 非流通股(如由内部人员或政府持有的股份)比例较高的公司可能不符合资格。

8. 上市时间

- 公司通常需要在主要交易所上市至少12个月,除非特殊情况。

9. 治理与法规合规

- 公司必须符合美国证券交易委员会(SEC)的法规,且治理结构必须透明。

10. 委员会审议

- 最终选股由标普500指数委员会审议,并不是完全基于公式计算。

- 委员会会综合考虑公司对指数的长期稳定性和市场代表性。

标普500成分股并不固定,公司可能因市值下降、盈利能力不足或其他原因被移出,而表现良好的新公司则可能被纳入。这使得标普500能够动态反映美国经济的变化和发展趋势。

如果你相信未来10年,美国的科技、经济、军事能力仍旧能在全球排领先位置,作为个人养老金来说,还有啥比标普500更合适的呢。

评论列表(2条)

[…] 个人养老金的最佳选择 – 标普500 […]

[…] 个人养老金的选择 […]